8月9日,美國總統拜登簽署了《2022年芯片和科技法案》(CHIPS and Science Act 2022),在一年半的游說和多方博弈后美國歷史上罕見的對單一行業進行高額補貼的法案正式生效。

在白宮官網,將此描述為“Lower Costs, Create Jobs, Strengthen Supply Chains, and Counter China”(降成本,創造就業,強化供應鏈和應對中國),顯然此法案在拜登政府心目中是兼具經濟,產業以及國際政治等雙重因素,也希望借此可以提高民主黨在中期選舉中勝算。

一個產業法案即便是以非經濟因素為目標,但由于主要參與者乃是芯片企業,而后者的對于法案的認可則又取決于企業中短期的經濟利益。因此,該法案的成敗還是要取決于芯片企業的信心。

基于此,本文我們主要探討:

其一,“芯片法案”的含義以及當下行業的基本現狀;

其二,拜登和民主黨的如意算盤究竟能否實現?

我們首先整理了法案的主要內容;

“美國芯片基金”共500億美元,其中390億美元用于鼓勵芯片生產,110億美元用于補貼芯片研發;

“美國芯片國防基金”共20億美元,補貼國家安全相關的關鍵芯片的生產,2022至2026年由美國國防部分期派發;

“美國芯片國際科技安全和創新基金”共5億美元,用以支持建立安全可靠的半導體供應鏈;

“美國芯片勞動力和教育基金”共2億美元,用以培育半導體行業人才。

禁止獲得聯邦資金的公司在中國大幅增產先進制程芯片,期限為10年。

最后一條最為關鍵,換言之,拿了上述四條補貼的企業就不得在中國投產先進制程芯片,綁定期高達10年。

那么芯片企業是否會買單呢?

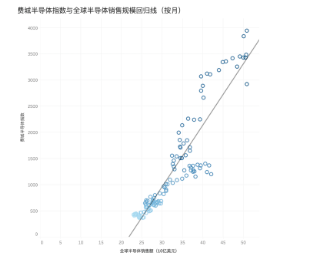

芯片行業已開始過剩,行業景氣度在逆轉我們整理了全球半導體銷售規模以及費城半導體的走勢(均按月),將兩組數據進行回歸處理,見下圖

通過回歸線分析,我們會很容易看到費城半導體指數確實是反映了行業景氣度(回歸線高斜率,高R2),同時也可以看到最頂部點狀分布越發向擬合線上方靠攏,這也說明在2020年之后,受全球芯片短缺的影響,賣方市場強化,指數在此是得到更多溢價的。

兩組數據既然具有如此高的相關性,那么在當下又呈現怎樣的關聯呢?

兩組具有明顯正相關性的數據,在按照時間序列分析時會發現存在一定的規律性,簡而言之,費城半導體指數對行業的感知更為敏感,其波峰和波谷往往領先于行業基本面表現,如在2019年1月費城半導體指數經歷了一次下挫,而行業銷售規模的下行要在2個月后才觸底。

當下費城半導體指數又在進行明顯的下調,盡管半導體行業目前仍然走高,但我們仍然認為行業的下行壓力已經十分顯著。

當下全球的高通脹一方面來自于疫情下全球供應鏈體系的紊亂,另一方面則源自需求端的旺盛(超寬松貨幣政策以及全球發達國家的“現金補貼”),供求關系平衡點被打破推動價格上漲,加息目的就在于收緊需求,使需求平衡點下移。

不過其整個過程很難如上述表述那般流暢,現實中往往在通脹觸頂之時會迎來需求的萎縮,如今美國密歇根大學消費者信心指數也一直處于低水平線。最近也有業內分析師認為芯片行業的短缺危機已經過去,盡管在傳統汽車類芯片中產能仍有一定制約,但先進制程的手機和筆記本芯片短缺現象已經過去。

如最近美國美光集團就發出了警報:行業需求在收縮,企業銷售額有下滑的風險,根據韓國政府方面披露的消息,作為全球最重要芯片生產國,其芯片庫存同比增長也達到了新高。

無論從指數基金與行業銷售規模抑或是微觀的企業預警,還是生產國的數據,都直接指向:歷時兩年有余的芯片短缺已經告一段落,隨著需求的萎靡,行業極有可能進入到新一輪的過剩期。當拜登前述《芯片法案》,其潛臺詞為美國市場之大輔以財政補貼,會讓芯片廠商乖乖就范,以此應對中國崛起,但美國市場果真有大新引力嗎?

美國工業產出低迷,芯片買方地位不斷下降

在上圖中我們測算美國工業產出與該國芯片銷售額的關系,顯然是呈正相關性(斜率大),換言之,美國的芯片消費大國的地位是需要工業部門為基礎的,如果要促成芯片廠商接受法案就需要穩定期工業產出規模。但在現實中美國制造業其實經歷了長達十年的低迷,見下圖

2008年次貸危機和歐債危機之后,全球開啟超寬松貨幣政策,加之國際貿易格局的轉變(中國成為全球制造業中心),美國開始進入虛擬金融經濟(低息刺激)下的產業空心化,簡而言之,美國制造業出走,產業大量向亞洲轉移,也就帶來了芯片主要需求國向以中國為代表的亞洲市場遷移。盡管2020年疫情之后,美國工業輸出有所增長,但這更多是建立在放水下的需求刺激以及超低息政策下對低效企業的維持,加息之后上述利好不再,美國工業部門能否持續穩定期增長這也是存疑的。美國的工業問題是個積蓄已久的系統性問題,我們也不能寄希望于短期內得到結局,這也使得芯片廠商在美國的銷售規模受到極大限制。

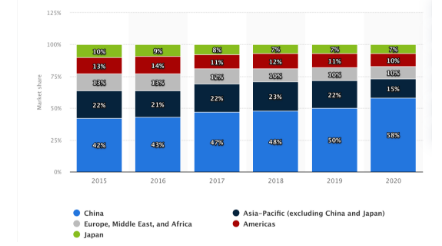

我們整理全球主要地區的芯片銷售占比,上述結論就更加清晰。

當美國制造業開始遷出美國,其芯片銷售占比便開始穩步下行,與之所對應的是,升格為世界工廠的中國,制造業規模之龐大,加之智能手機,電腦,以及汽車行業的迅速崛起,使得中國迅速成為芯片需求大國,且地位仍在強化之中。

如前文所言,隨著芯片行業產能的積累,總需求的低迷,行業庫存膨脹,也就會使得該領域會從緊缺時的賣方市場轉向過剩時的買方市場市場,簡而言之,在國際政治的博弈中,買方市場龐大的需求會對賣方決策起到重要作用。那么拜登的《芯片法案》是否可取得他所期望的效果?

拜登為選舉強拉企業綁定 中國重點還在工業產出回到法案本身,其中重頭戲是美國芯片基金,獨占近95%的份額,重中之重則是390億美元針對芯片生產的補貼,這筆錢將在今年撥付190億美元,未來四年再每年撥付50億美元。而用以支持研發的110億美元也將在2022財年總補貼額50億美元,未來四年分別為20億、13億、11億和16億美元。

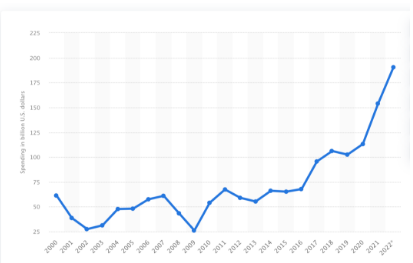

我們整理全球芯片行業的資本性支出情況,見下圖

2021年全球芯片行業資本性支出高達1500億美元,法案中的補貼占比在10%上下,又由于芯片行業具有高研發的鮮明特點,僅臺積電2021年研發就高達50億美元。

也就是說,盡管拜登法案的行業補貼有一定吸引力,但對芯片廠商又極有極強的綁定期(十年),所以中短期內這對于芯片廠商仍然是個利空(法案發出后,芯片廠商股價均出現不同程度下跌)。

對于我國市場,其龐大的市場需求在當下的行業格局中仍然具有極強的議價能力,這是難能可貴的,在此背景之下,我們需要的是保持工業部門的穩定成長,在今年宏觀經濟遇到巨大不確定性面前,理清資本,政府以及市場關系,使經濟重新走到高增長區間,也只有此,才可以為芯片業的自主爭取時間。

因此,短期內我們盡管可以說時間在我們這邊,但仍然不可盲目樂觀,提高產出效率,增加議價能力是我們唯一可做的。

拜登政府推出的《芯片法案》歷時一年半,經歷了多方的博弈,這份明顯國際意識形態大于實際經濟利益的法案亦具有鮮明的政客思維,以討好企業,選民以及民粹分子,但市場經濟終究是要遵循市場參與主體的趨利避險的思維,畢竟納稅人的錢不是白花的。

更多信息可以來這里獲取==>>電子技術應用-AET<<