2月6日,臺灣省經濟日報報道,近日半導體硅晶圓市場出現長期合約客戶要求延后拉貨的情況,現貨價開始領跌。這是近三年來硅晶圓首次出現降價,并從6、8英寸一路蔓延至12英寸。報道稱,有廠商表示現階段晶圓廠端硅晶圓庫存“多到滿溢”,仍需要時間消化。這種現象不只在硅片市場發生。

從供不應求到堆積如山仿佛是2022年給半導體行業最后的“驚喜”,2023年伊始大廠業績頻頻暴雷,預測機構們不斷發出庫存警告,半導體的康莊大道上紅燈竟成為了主旋律。這種窘迫每日都在上演……

狂飆的芯片庫存何時能減速?還是說庫存峰值是另一個行業機會?

01

庫存難題:具體問題具體分析

地震的風向標:存儲芯片

2月,西部數據首次宣布減產。西部數據表示,將把NAND閃存晶圓產量減少到目前水平的30%。西部數據在全球NAND閃存市場占有12.6%的份額,僅次于三星電子、鎧俠和SK海力士,位居第四。除西部數據外,SK海力士、美光和鎧俠等主要存儲器制造商也削減了生產和投資。

2022年年中,分析機構指出存儲芯片行業庫存高企導致芯片價格暴跌,已較年初下滑三成,業界擔憂存儲芯片價格將繼續下跌,一語成讖,這個態勢仍在持續,作為半導體風向標的存儲芯片直到今年也還在下跌、庫存高筑。

PC 芯片庫存破滅希望

臺灣地區的IC設計公司預計將在第一季度末或第二季度略微松一口氣,但終端市場消息人士表示,目前的芯片庫存,尤其是PC應用的芯片庫存,尚未達到目標水平,需要更多時間來消化。

消息人士稱,PC供應鏈仍受到嚴重不均衡的元器件供應困擾,一些長期供應過剩的元器件庫存甚至可能進入第三季度也不會降至正常水平,這將阻止IC設計公司在可預見的未來將整體庫存削減到健康水平。

英特爾、AMD和英偉達都對PC銷售前景發表了負面看法,稱短期內沒有市場復蘇的跡象。消息人士繼續說,大多數PC品牌供應商對2023年的出貨量目標也持保守態度,預計全年整體出貨量將同比下降至少5%。

展望2023年,由于疫情、高通貨膨脹等因素持續沖擊,消費電子市場需求仍未明朗,業界普遍對PC芯片市場持謹慎態度。

研究機構Gartner公布的數據顯示,2022年Q4全球PC出貨量下降28.5%,這是自該機構上世紀90年代開始統計該數據之后的最大降幅。

CPU、GPU

據臺灣電子時報近期報道熟悉高性能運算芯片封測代工(OSAT)的廠商近期透露,美系一線CPU/GPU芯片大廠面臨庫存修正壓力,不少訂單幾乎砍半,ABF載板也不再短缺。

雖然以消費電子為主的半導體行業進入下行周期,但仍有一些細分市場調性相反,特別是汽車領域的芯片呈現結構性區別。

汽車芯片:危機結束

汽車IGBT仍供不應求,MOSFET部分產品或有降價壓力。1月初,全球汽車領頭羊豐田汽車表示,公司對2023年的生產上限目標是1,060萬輛,這一數字已經接近該公司在2019年(疫情前)的目標。不過,豐田并不是唯一一家認為2023年將是汽車行業產量進入恢復期的公司,大眾集團也預計去年的汽車銷量將超過2019年以來的任何一年。

但Sysnopsys公司表示,沒有理由相信危機已經結束。“現在開始慶祝還為時過早。這是因為,一場新的危機可能正在醞釀。”同時,恩智浦半導體全球銷售執行副總裁Ron Martino表示,受汽車和工業控制應用需求強勁的推動,2023年MCU的供應將保持緊張態勢。其中,除了域控制器對于高性能、高安全MCU的新需求,更多的傳感器上車也帶動MCU需求持續增長。

包括英飛凌、意法半導體和恩智浦在內的全球主要汽車MCU供應商均預測,到2023年下半年,汽車行業供需將保持緊張,其中,28nm和40nm工藝仍是市場主流。

02

難題變難的原因和影響

芯片庫存囤積多項因素造成的,首先就是需求下跌,今年以來對存儲芯片需求較大的PC和手機都出現銷量下滑,其中手機的銷量下滑最為明顯,一季度全球市場的手機出貨量下滑8.9%,直接導致中國手機企業砍單2.7億部,隨后三星也被傳出砍單5000萬。

其次是芯片產能增加,由于2020年以來的芯片供應短缺,全球幾大存儲芯片企業都在加緊擴張產能,2019年的時候全球最大的存儲芯片企業三星就曾宣布將向西安工廠投資80億美元擴張產能,提升它在全球存儲芯片市場的占有率,如今這些存儲芯片企業的新建生產線陸續投產。

半導體庫存水平的變化直接影響市場的收入預測。供需的突然變化會影響半導體器件的平均售價 (ASP) 并擾亂供應鏈中的庫存。

原始設備制造商在庫存管理方面保持積極態度,顯著減少貨架庫存并提高對遠期訂單的謹慎程度。各種電子設備類型的生產預測已經降低,這影響了芯片單元的出貨量和定價。波動的芯片價格一直是推動半導體收入預測短期變化的關鍵影響因素。

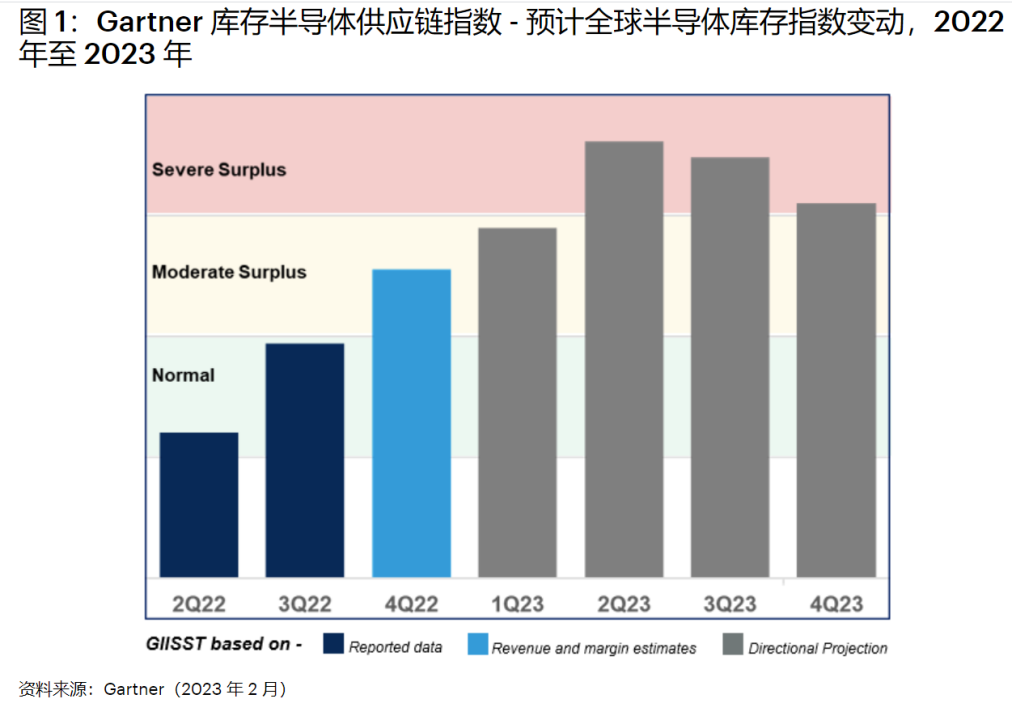

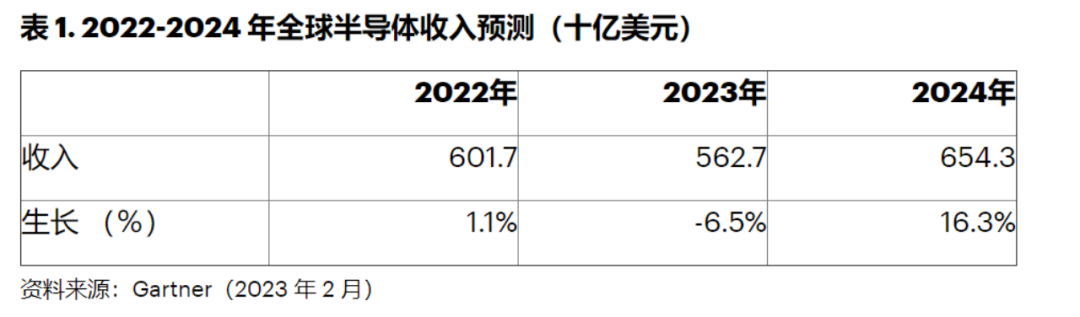

鑒于 Gartner 預計到 2023 年半導體庫存指數將保持在盈余區內,這將給芯片定價帶來壓力并導致市場放緩。Gartner 預測 2023 年全球半導體總收入將下降 6.5% 至 5627 億美元。預計該市場將在 2024 年復蘇,收入增長 16.3%,達到 6543 億美元(見表 1)。

半導體庫存高筑、需求疲軟正波及整個供應鏈,影響半導體資本支出和晶圓廠設備 (WFE)。Gartner 預測 2023 年資本支出和 WFE 支出將下降 19%。

最近美國針對邏輯和內存技術節點銷售 WFE 的出口管制和限制會對在中國經營晶圓廠的公司的資本支出產生影響。雖然三星、SK 海力士和臺積電已獲得全面批準這些控制措施,但它們在國內的進一步產能擴張中可能會采取保守的方式。中國國內玩家購買設備受阻,對資本支出產生負面影響。

不過,歐洲芯片法案 (EU) 和全球范圍內中國大陸、中國臺灣、印度、日本、韓國等地區的類似的政策將激勵芯片制造商利用這些資金進一步擴張。

03

如何減速?

芯片是典型的周期性行業,每到半導體行業周期性的變化過程中,決策對于公司的發展就至關重要。

對于當下的半導體公司來說,供給收縮是最佳選擇之一。高通正在經歷“砍單行動”,目前已經減少驍龍8系列訂單約15%,并將在年底將兩款旗艦移動芯片降價40%左右。三星電子則表示,手機存儲芯片庫存較高,未來的銷售可能會進一步走弱,公司正在努力去庫存。

新的技術刺激新的需求。有人說庫存賣不掉、價格的暴跌可以通過技術的突破來解決。這可能也是為什么臺積電、三星在風口浪尖上依舊堅持“逆操作”的理由。三星第四季度營業利益下滑至4.3萬億韓元,同比下降69%,然而即使狀況險惡,三星仍堅守資本支出,強調將會與去年的數字相當。

邏輯IC為三星另一塊重要業務,與內存同屬三星半導體部門,也是與臺積電競爭先進制程的主要產品。《金融時報》引述三星執行副總裁Jaejune Kim于財務會議上的話語指出,三星認為此時的低谷是絕佳機會,能讓三星做充分準備,投資基礎設施以滿足中、長期需求。

事實上,這也并非三星第一次祭出逆向操作的經營手法。有媒體曾報道,在2010年全世界還籠罩于金融風暴的陰霾中,很多公司對于追加投資猶豫不決時,三星卻不斷擴充產能并持續挹注資金。由于內存企業的產能及品質是重要的競爭關鍵,三星的持續投資策略,最終也成功幫助他們鏟除其他的競爭者。

三星認為2023下半年后內存市場將會逐步回溫。三星在一份聲明中如此表示,市場需求會在下半年復蘇,集中在HPC和車用領域。

另外由于芯片行業的產能擴張存在滯后性,在這次的芯片過剩之后需要注意穩健回升。芯片制造商在2020年下半年以來的短缺中一直在建設新的產能,這在2022年才顯現出產能過剩,這也是芯片市場的周期性現象,經常會經歷劇烈的繁榮和蕭條周期。

原文標題 : 半導體庫存狂飆,何時減速?

更多信息可以來這里獲取==>>電子技術應用-AET<<