本文作者 | 蝸殼

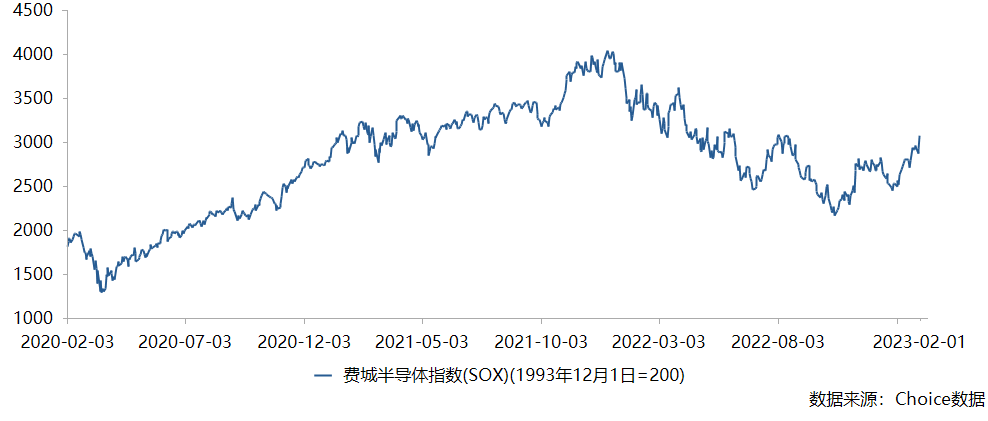

芯片半導體一直都是全球資本市場關注的核心熱點板塊,但過去的2022年遭遇了前所未有的打擊,全球的芯片半導體集體進入了行業下行周期,說是行業進入“寒冬”并不夸張。數據來看,費城半導體指數(SOX)作為全球半導體風向標,在2021年12月27日附近觸頂達到4039點,但是在過去的一整年的里,SOX指數卻出現了大幅回調,截止2022年12月28日,區間累計跌幅達到了39.26%,最低時在2022年10月14日,從高點一度下跌至2162點,近乎腰斬。

半導體“寒冬”源于高庫存、低需求

事實上,全球頭部的芯片半導體公司紛紛下調業績預期也都印證了“寒冬已至”。1月底,國際芯片巨頭英特爾(INTC.O)公告了四季度及2022年全年的業績,根據公告來看,英特爾第四季度營收為140億美元,同比下滑32%;凈虧損近7億美元,而去年同期凈利潤為46億美元;2022年全年營收631億美元,同比下降20%,凈利潤為80億美元,同比2021年的199億美元相比下降60%。

除了因特爾,其他頭部芯片企業的四季度業績也都不盡如人意。其實早在2022年三季度,就已經提示過半導體周期下行的巨大風險。當時芯片大廠下調盈利預期、庫存周轉普遍走高都能暗含風險,英偉達、美光等國際芯片巨頭紛紛下調了下半年的盈利預期,其中,美光四季度營收同比下滑約20%至66.4億美元,為兩年多來的首次下滑,低于市場預期,凈利潤14.9億美元,同比大幅下滑45%,也低于市場預期。更重要的是美光表示“計劃削減在新工廠和設備上的支出,以應對訂單減少的局面”,臺積電也表達過類似的觀點,“預計下半年的芯片需求正在減少”;

反觀國內,2022年整體消費電子需求疲軟已成定局。1月29日IDC發布手機季度跟蹤報告顯示,2022全年,中國智能手機市場出貨量約2.86億臺,同比下降13.2%,為有記錄以來最大降幅,而且2022年的中國智能手機市場出貨量,也是時隔10年后再次回落至3億部以下,此前僅2012年國內智能手機出貨量不足2.2億臺。需求疲軟導致國內芯片半導體上市公司2022年的業績大概率出現歷史性的下滑。

然而,最恐怖的不是需求的周期性下滑,而是產業的畸形發展。回顧2022年芯片半導體行業最大的話題“半導體反腐”。回顧去年的8-9月,資本市場各大財經熱點中,不乏出現“國家集成電路產業投資基金”“涉嫌違紀違法”的話題。一定層面暴露了國內芯片半導體行業的發展問題,同樣也表明國內芯片板塊正在進行巨大的行業調整,核心是我國目前的芯片半導體行業大概率被過渡夸大,存在泡沫,前期國家隊千億元的投資未能達到預期效果,在芯片先進制程、芯片關鍵產業鏈部分的技術成果不及預期。而且若國內芯片市場“砸錢”發展的技術和產能都仍停留在成熟制程的同質化、低壁壘、低毛利的劣性競爭階段,中期國內芯片過剩、產業很難走出寒冬。

國內半導體景氣度下行有多嚴重

上市公司業績與行業景氣度的相關性還是比較高的,換言之,半導體2022年的業績一定程度上也反映了整個行業的基本情況。據統計,從2021年12月31日至2022年12月31日,半導體ETF(512480.SH)的區間跌幅達到了36.81%,最大跌幅達到43.34%;半導體ETF(159813.SZ)的區間跌幅更是達到38.29%,期間最大跌幅43.84%。

年后,據統計有77家A股芯片半導體公司發布2022年業績預告,受全球需求疲軟、高庫存影響,行業整體進入下行周期,部分企業業績驟降。截止2月3日手,根據數據顯示,77家上市公司中,有39家業績出現預減或虧損,占比超過半數,且有12家業績出現首次虧損,從公布的數據來看,首虧中博通集成(603068.SH),天岳先進(688234.SH)和匯頂科技(603160.SH)三家公司預告的年度凈利潤下降幅度最大,分別為下滑528%、305.67%、204.66%。

1月31日,主營物聯網無線連接芯片設計,專注智能交通和智能家居應用領域的博通集成在業績預告中表示,公司2022年度實現歸母凈利潤為-2億至-2.5億元,同比下滑442%至528%;國內三代半導體(碳化硅)襯底材料制造商,天岳先進預計,2022年度實現歸股凈利潤為-1.55億至-1.85億元,此外,憑借指紋識別芯片和觸控芯片一度在2020年年初受到市場熱炒,市值最高超1700億的匯頂科技也發布了業績預告,由于消費電子中手機市場的持續疲軟,預計2022年年度公司歸母凈利潤虧損9億至6億元,歸母扣非凈利潤虧損10.2億元至7.2億元,這是匯頂科技上市以來的首次虧損,相比于彼時的高光,現在的匯頂科技股價僅有頂峰的14%,股價蒸發超過85%。

芯片半導體行業景氣度下行,被市場詬病的高庫存風險并非空穴來風。

從業績不及下滑或虧損的企業的資產負債表中可以找到答案。前期芯片半導體需求較高,企業人大刀闊斧擴產使得資產端不斷承壓,當產能過剩、需求大幅回落后,絕大多數過剩的存貨集中出現減值。匯頂科技預計2022年將計提存貨跌價準備4-5億元當然,這里還沒算其他資產的減值,匯頂科技還有3-3.72億的無形資產和商譽減值;富滿微(300671.SZ)1.3億元;明微電子(688699.SH)5300萬-6000萬元;普冉股份(688766.SH)5000萬-7000萬元,其中存貨減值最高者莫過于韋爾股份(603501.SH),高達13.4億-14.9億元。

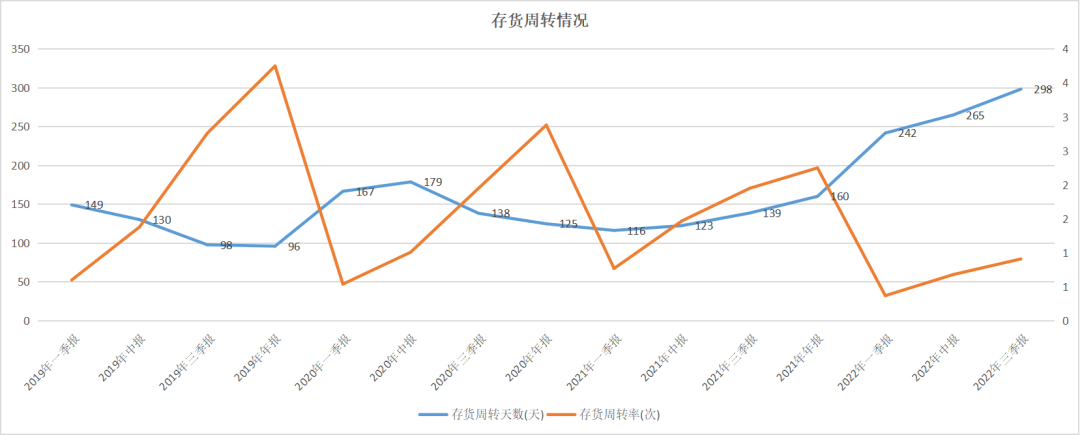

從韋爾股份的存貨周轉情況來看,從2021年年中開始,存貨周轉天數就開始逐漸走高,2022年一季度更是出現了跳躍式增長,從三季度來看,預計2022年的存貨周轉天數同比2021年大概率翻倍。

根據申萬行業分類一級電子,二級半導體分類統計的124家芯片半導體相關上市公司以及這124家公司中流通市值在90億以上的兩個樣本,從2019年-2022年E的存貨情況統計來看,2019年平均存貨金額分別僅有4.2億和6.05億,而到2022年,激進估計平均存貨分別可以達到15.79億和20.55億;2022年存貨增速接近遠超2021年。

據了解,2021年全球半導體市場快速增長,共銷售了1.15萬億片芯片,市場規模達到5560億美元,創歷史新高,同比大幅增長26.2%,對比行業發展的市場增速與存貨增速,芯片半導體廠商似乎高估了整個行業的發展。

總結來看,2022年由于盲目擴張帶來的超高庫存在需求疲軟的情況下,使得國內外半導體行業景氣度持續下行,近乎跌至冰點。資本市場和產業都在尋找結束寒冬的重要轉折點,基本肯定的是2023上半年從全球經濟情況來看,半導體板塊整體復蘇的概率并不大。

目前唯一可以期待的就是芯片半導體能在需求其他需求場景上獲得新的活力,比如智能電動車汽車的加速迭代和增量市場,有希望將繼續接過增長的接力棒,提升相關車用半導體尤其是汽車功率半導體的市場需求;其次是在國家數字化轉型、數據中心、特高壓輸變電、通信基站等新基建上的尋找新增量。

事實上國際芯片巨頭AMD已經先一步在路上,給出了部分答案。從AMD最新的業績說明中可見,雖然傳統的PC和游戲等業務營收出現下滑,但AMD數據中心業務收入可以達到17億美元,同比逆勢增長42%,主要得益于EPYC(霄龍)服務器處理器強勁的銷售增長,而該處理器正是用于升級完善數據中心的算力。

不破不立,芯片半導體作為人類科技發展的核心發動機,難免遇到周期波動帶來的影響,在優勝劣汰中掙扎的企業同時也能迸發出的更強韌性和生命力。雖然短期沒有辦法給出度過行業寒冬的大致時間,但巨頭已經給出了突破方向,面對各國的技術博弈,國內對芯片半導體發展的支持政策也將是空前的。

原文標題 : 半導體寒冬何時過?

更多信息可以來這里獲取==>>電子技術應用-AET<<