前言:

整個2022年,MCU的價格可以用[跌宕起伏]形容。

2023年將成為國產MCU的關鍵年份,其中通用MCU將面臨降價潮或倒閉潮。

作者 | 方文三

圖片來源 | 網 絡

消費MCU回升情況不容樂觀

盡管MCU經歷了大起大落,但受到影響較大的還是消費級MCU。

相反從汽車和工控來說,MCU的需求量反而持續上升,由于需求景氣甚至有IDM廠商為此專門增加車規級芯片制造或封裝產線。

全球MCU下游應用來看,汽車占39%,工控占27%,消費占18%。

而中國MCU的下游應用中消費位居第一,占比達到27%,其次才是汽車和工控。

車規MCU市場的國產化率還在2%徘徊;

IGBT芯片國產替代最快,但2021年仍不足25%。

在消費級MCU廝殺的國產MCU廠商已經意識到,低端消費電子領域已經不具競爭優勢,高性能MCU才是重要的發展藍海和增量市場。

國內廠商轉型但窗口期有限

國內MCU廠商開啟轉型之路,不斷向車規級領域延伸。

但是,國產汽車MCU能在風口上停留的時間其實有限。

①國外廠商只需要通過擴產就能夠解決市場的供不應求。

②技術趨勢很可能將汽車MCU逐漸引向一個更集中化、高端化的市場,這更利好具有深厚技術沉淀的海外廠商。

2022年出現了兩極分化,二、三梯隊的MCU廠商可能目前仍然面臨拿不到產能的情況。

而一線梯隊的MCU已經出現了庫存過剩的情況。

經過近兩年的發展,部分頭部國產車規MCU企業跑了出來。

不過,國內號稱做車規MCU的有數十家,但真正有產品僅幾家,且能進前裝量產的企業較少,大量產品在后裝市場推廣。

整體來說,目前MCU庫存恢復正常水準,需求回暖至少等到2023年第二季。

部分公司已成功拿下汽車項目定點,走到商業化階段。

受限產能和出貨體量

產能緊缺是影響國內MCU企業發展的一大重要因素。

國內能達到車規級標準的晶圓廠很少,汽車芯片占晶圓廠代工產能的比例很低,不足5%。

雖然消費電子疲軟后,代工廠將產能向汽車轉移,但仍需要時間。

2023年下半年產能緊缺狀況應該會有所緩解。

從當前來看,汽車的市場和手機相比仍然小很多。

雖然單手機的芯片價值量大概在數百元,傳統油車在2000元出頭,純電動汽車芯片價值量在六七千元;

但手機每年能有10數億部的需求,而新能源車22年出貨量才只有600萬輛,全球汽車總出貨量7000萬輛出頭,短期內汽車芯片市場很難與手機市場相提并論。

此外,由于汽車對可靠性要求更高,整車的研發周期更長,對應的芯片供應商導入速度遠比手機更慢。

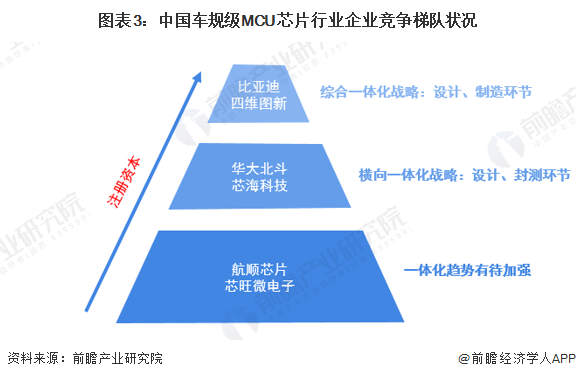

國內車規級MCU芯片行業競爭梯隊

①資金實力雄厚的實行綜合一體化戰略的企業,如比亞迪和四維圖新等,通過橫向+縱向一體化戰略,布局車規級MCU芯片的關鍵設計和制造環節;

②資金實力相對充足,通過橫向一體化戰略進入行業或者拓展業務的企業,如華大北斗和芯海科技等;

③目前資金有限,用于發展和擴大自身業務規模,尚未真正實行一體化戰略的企業,如航順芯片和芯旺微電子等。

目前主要從與安全性能相關性較低的低端車規 MCU 芯片領域切入。

產品主要應用在汽車雨刷、車燈、車窗、遙控器、環境光控制、動態流水燈等車身控制模塊,且已經實現了量產突破。

在中高端車規 MCU 芯片領域,電子助力轉向系統、電子車身穩定系統、防抱死剎車系統、安全氣囊系統、新能源車載逆變器、電池管理系統等為主要應用場景。

目前國產廠商技術實力尚比較薄弱,但部分廠商也逐漸實現了技術突破,具備國產替代的能力。

重構機會看架構變化和中央計算芯片的發展

以往車上的每個功能就需要一顆獨立的MCU,芯片公司通常將產品做得定制化。

但未來的車載計算芯片可能會向通用型、大算力、和分布式方向發展,不同功能主要靠軟件去定義而實現。

有主機廠對2025年后新架構車型的MCU需求量進行統計,單核MCU芯片數量達到120多顆,多核處理器的數量也在15顆左右。

隨著智能化的發展,中央處理器針對算力部分進行區域式集中管理,控制類處理器則針對功能應用部分執行性能匹配,兩大類芯片是相互協同,共同支撐未來整車架構。

根據HIS Markit的數據,2021 年中國 MCU 市場規模超過 365 億美元,同比增長 35.8%,根據2021-2025 年 6.2% 的復合年增長率,預計到 2025 年將吸納全球 30% 的供應。

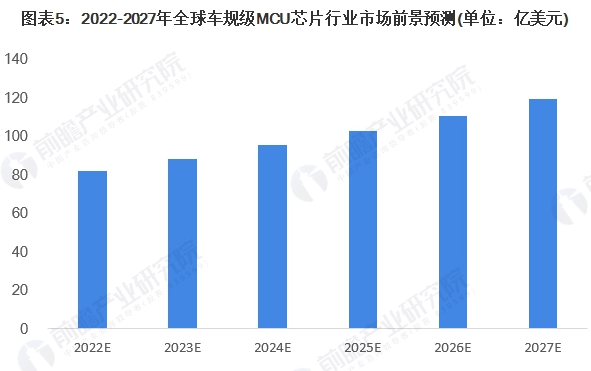

車用MCU的市場規模還將隨之持續擴大,據IC insights數據顯示,至2026年,全球車規級MCU的市場規模預計達到110億美元。

結尾:

在這個量產為王的時代,隨著汽車芯片領域投資相對放緩,投資機構對營收和上車的應用重視度不斷提升,車規芯片應加速自己的商業化步伐。

憑借本地化,國產供應商應更好地與車企保持交流,從技術支持、商業服務等角度滿足國內車企的需求,共建汽車生態未來。

部分資料參考:數字時氪:《汽車芯片,行至黎明破曉時》,前瞻產業研究院:《2022年中國車規級MCU行業市場競爭格局分析》

更多信息可以來這里獲取==>>電子技術應用-AET<<