2023年以來,半導體大廠們頻頻爆雷,盈利能力均遭受考驗。英特爾財務業績惡化、削減員工薪酬,三星、AMD、高通相繼發布下滑的業績。

2022年芯片寒潮的余波還在蕩漾。2月9日,中芯國際發布了2022年第四季度財報。根據財報,中芯國際四季度銷售收入以14.6%的低十位數同比增長至16.21億美元,但毛利由去年同期的5.53億美元降至5.18億美元。

不過,從去年全年來看,中芯國際的業績增長實際上跑贏了行業。2022年,中芯國際收入達72億美元,同比增長34%。而根據Gartner的初步報告,全球半導體2022年收入為6017億美元,同比僅增長1.1%。

過去一年,中芯國際是如何實現逆勢增長的?新的一年,行業逆風尚未完全消散,中芯國際如何應對一季度的“倒春寒”?

成熟芯片市場撐起中芯國際的收入

2022年,半導體行業遭遇了消費電子需求減弱、中美芯片摩擦等逆風,美國芯片公司更是遇上衰退預期與美聯儲連續加息。

在業績說明會上,中芯國際聯合首席執行官趙海軍表示:“2022年智能手機、電腦、家用電器等市場需求由暖轉冷,客戶下單意愿明顯減弱,產業鏈從供不應求進入去庫存的下行周期。同時,國際地緣政治形勢變化,給集成電路全球化格局帶來了更加深遠的影響,使行業面臨前所未有的嚴峻形勢。”

消費電子市場疲軟直接導致芯片公司庫存攀升,比如臺積電的智能手機芯片庫存在2022年Q3達最高峰。上一季度,這種情況并沒有得到改善,Gartner數據顯示,第四季度全球智能手機出貨量下降18%,為九年來的最大降幅。

同時,在糟糕的宏觀環境與加息影響下,美國芯片公司的業績受到了一定沖擊。

相比之下,中芯國際受益于14nm、28nm、55nm、65nm、150nm、180nm等成熟芯片市場相對旺盛的需求,保持了業績正增長。中芯國際聯合首席執行官趙海軍指出,目前庫存相對偏高的是手機行業,消費類未來半年內可能會消化完畢,而工業界更是沒有庫存,汽車業尤其是新能源領域供不應求。

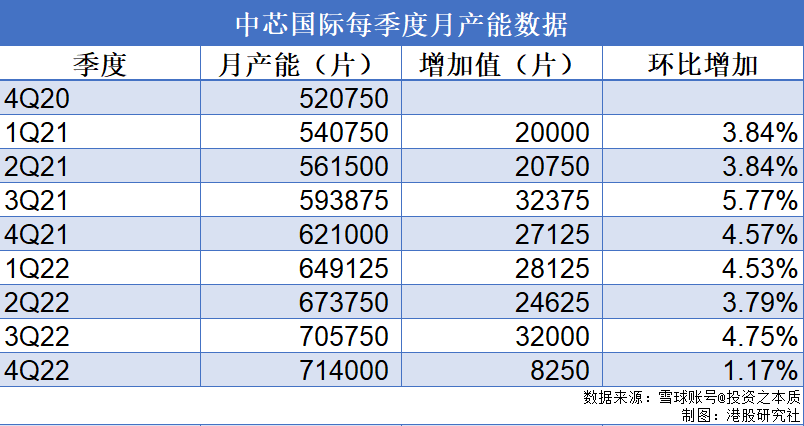

不過,中美芯片摩擦導致的關鍵設備延遲以及芯片市場的不景氣還是對中芯國際產生了影響,導致四季度中芯明顯減緩了產能的擴張。2022年,中芯資本開支為63.5億美元,到年底折合8英寸月產能達到71.4萬片,全年產能利用率為92%。

值得一提的是,盡管受到一些不利因素影響,中芯國際仍然在擴大產能。至2022年底,中芯深圳進入投產階段,中芯京城進入試生產階段,中芯臨港完成主體結構封頂,中芯西青開始土建。其中,中芯京城因瓶頸設備交付延遲,量產時間預計推遲一到兩個季度。

不僅中芯國際在擴大產能,臺積電也在2022年第四季度官宣,將投資28億美元用于擴建南京28nm芯片工廠。

28nm等成熟芯片市場一直是中芯國際發力的重點,22年來,中芯累計生產晶圓折合8英寸超過6000萬片,芯片數量近千億顆。如今,面對來勢洶洶的臺積電,中芯國際能否穩住基本盤?

穩定產能擴張,中芯國際守住基本盤

首先,我們要看到臺積電積極投產的背后,是國內芯片市場相對樂觀的前景。

根據泰信基金的基金經理董季周分析,半導體2023年行業總需求比2022年好。2023年中國宏觀經濟數據肯定會比去年好,總量經濟的企穩,對半導體下游總需求會有很大的拉動作用。同時,庫存水平的健康度也比去年表現好很多,去庫存化進入到中后期。

董季周還表示,從庫存去化的水位來看,半導體下游消費電子的部分品種存貨水平較高,但新能源車、大小家電和部分IOT品類的庫存水位較為正常。

所以,相比國外美光、SK海力士等公司削減2023年的支出計劃,中芯國際預計2023年資本開支與2022年相比大致持平,主要用于成熟產能擴產,以及新廠基建。

其次,在28nm及以上成熟工藝方面,中芯國際與臺積電并沒有明顯差距。

臺積電之所以投產生產28nm芯片的晶圓廠,正是因為28nm工藝已經非常成熟,具有穩定、成本低等優勢,且該制程基本可以滿足汽車、家電等大部分芯片需求。

盡管先進制程的研究進度受到關注,但28nm及以上成熟制程仍是目前芯片領域的主流制程。從臺積電的投產策略來看,它在全球范圍內建廠主要搶占的也是成熟芯片市場份額。

作為中國大陸自主研發集成電路制造技術先進水平的代表,中芯國際在28nm成熟芯片上與臺積電的競爭主要是產能的競爭,畢竟晶圓廠建設不是一朝一夕可以完成的。

在業績會上,趙海軍表示,“公司將穩步推進四個成熟12寸工廠的產能建設。由于全球各區域都啟動了在晶圓廠的建設計劃,所以主要設備的供應鏈依然緊張,預計到年底月產能的增量與上年相近。”

值得一提的是,受華為事件的影響,國內科技企業都渴望著擺脫對進口芯片的依賴。2022年底,國務院也針對國內科技企業的芯片困局表達了態度,國內芯片不能再依賴于進口,在2025年,中國芯片的自給率將會達到70%。

這一背景下,以中芯國際為代表的國內芯片企業發展速度將會繼續提升,盡管先進制程差距還很明顯,但成熟芯片市場的基本盤不會丟掉。

相比臺積電帶來的競爭,美國進一步擴大對華出口管制、關鍵設備的交付延遲等因素短期內的影響可能更大。

行業上演“V”型走勢,投資要做“結婚”準備

芯片行業是未來最重要的技術之一。如今,美、日、韓、歐盟等各個國家和地區都強調芯片供應鏈本土化。而ASML的EUV、DUV光刻機對國內企業的交付情況同樣受到了較多關注。

對于中國芯片行業來說,“國產替代”已經成為主流方向。盡管短期內面臨種種挑戰,但是從長遠來看,社會主義現代化強國目標下,解決芯片領域卡脖子問題是中國芯片行業的長期堅持,國產芯片產業發展必將呈現出加速態勢。

而對于2023年中國芯片行業的展望,筆者認為國泰君安證券研究所所長黃燕銘用來形容A股市場的一句話很合適:“跟消費談戀愛,跟科技結婚。”

在今年上半年,芯片行業依然會承受一定壓力。根據財報,中芯國際預計2023年第一季度收入環比下降10%至12%,毛利率介于19%至21%范圍內。

但是,作為強國目標下的科技制造賽道之一,國內芯片市場將在下半年逐步回溫:從“搶芯片”到“去庫存”再到“擴產能”是芯片行業發展的必然規律。

中國仍是全球芯片銷售額最大的市場。對于目前芯片需求與庫存情況,中芯國際指出:在消費電子領域,手機類目前庫存最高,且手機類恢復增長大概得等經濟恢復增長,智能家居類存庫最低;在汽車電子領域,芯片半導體仍然處于供不應求狀態;在新能源領域,需求有較好增量。

中芯國際認為,芯片半導體需求預計下半年恢復,預計回到19年。中芯國際聯合首席執行官趙海軍表示:“目前整個市場的產能已經比那個時候(指2019年和2020年上半年)多了很多,所以需求量、生產完成階段的量,是應該會回來的。”

同時,其他芯片代工龍頭對于2023年下半年行情也表示了樂觀的預期。臺積電對半導體行業上半年持較為悲觀的看法,但預期2023下半年智能手機芯片需求將迎來轉向。而三星則認為市場需求會在下半年復蘇,集中在HPC和車用領域。

然而,我們也要注意到,中芯國際新一年的盈利壓力仍然不小。根據趙海軍的說法,中芯國際今年的資本開支將主要用于成熟產能擴產,以及新廠基建。在持續高投入過程中,毛利率將承受高折舊壓力,這是產業規律。以持續盈利為目標,努力把握產能擴建節奏,保證一定的毛利率水平,是中芯國際的目標。

趙海軍補充道:“(芯片)價格未必回到原來那么高,這要求企業做的產品和技術要更有競爭力,以及跟終端客戶捆綁得要更牢,而不是低價競爭。”

也就是說,國內芯片企業要努力走上更健康的發展道路。而放眼未來,跟芯片“結婚”,也是這個領域投資者應該做好的準備。

更多信息可以來這里獲取==>>電子技術應用-AET<<